①「指数の2倍儲かる」の魔力

シリーズ第6回は、レバレッジ型の投資信託です。

数年前、「レバナス」という言葉が投資界隈を席巻しました。米国のナスダック100指数に2倍のレバレッジをかけた投資信託——指数が1%上がれば2%上がる。「どうせ米国株は長期で上がるんだから、2倍にしておけば資産形成も2倍速」。理屈はシンプルで、魅力的に聞こえます。

そして現在、この商品は新NISAの対象外です。第5回の毎月分配型と同じ「締め出し組」。しかも金融庁はこの商品について、広告に「長期の投資に向かない」と書かせるルールまで作りました。国がそこまでする理由は、タイトルに書いた算数にあります。

②「2倍」の正体——それは「1日だけ」の約束です

レバレッジ型の最大の誤解ポイントを先に言います。この商品が約束している「2倍」は、日々の値動きの2倍であって、期間トータルの2倍ではありません。

「指数が1年で30%上がったら、レバレッジ型は60%上がる」——そう思って買った人が大半だと思いますが、そうはなりません。商品の設計は「今日の指数の動きの2倍に、今日だけ連動する」を毎日繰り返すというもの。今日と明日では計算の起点が変わるので、日をまたいだ瞬間、「期間の2倍」の保証は消えます。

これは小さな注釈ではなくて、商品の性格を根本から決める仕様です。次の算数で見ます。

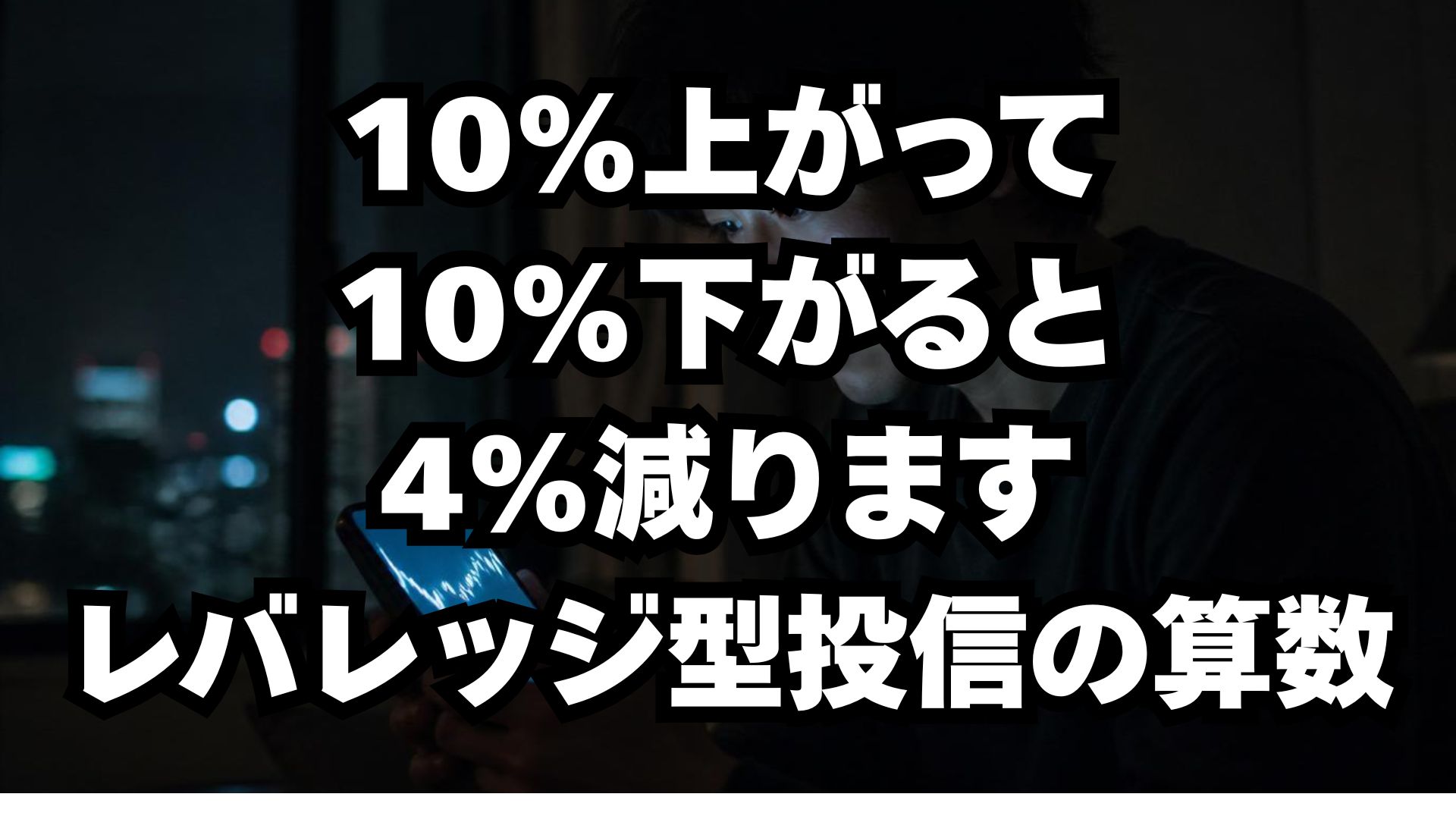

③減価の算数——上がって下がっただけで、4倍削れる

業界で昔から使われる、いちばん有名な数値例です。指数が10%上がって、翌日10%下がったら、どうなるか。

まず指数そのもの:

- 100 →(+10%)→ 110 →(−10%)→ 99。つまり−1%

次に、日々2倍で動くレバレッジ型:

- 100 →(+20%)→ 120 →(−20%)→ 96。つまり−4%

指数は1%しか減っていないのに、レバレッジ型は4%減。上がって下がる——それだけのことで、指数の4倍削れました。これが「減価」です。

しかも、これは1往復の話。相場は上下を繰り返すものなので、ボックス相場(横ばい)が続くほど、レバレッジ型は持っているだけで溶けていきます。指数が1年後に同じ場所に戻ってきても、レバレッジ型は同じ場所に戻ってこない。「長期で見れば指数は上がるから大丈夫」という理屈は、道中の上下動が少ない場合にしか効かないんです。

そしてコストの話も忘れずに。同じナスダック100を対象にしても、普通のインデックス型の信託報酬が年0.2%程度なのに対し、レバレッジ型は年0.77〜0.99%——約4〜5倍です。先物を使って2倍を作るための運用コストも、この外側で日々かかっています。減価で削れ、信託報酬で削れ、先物コストで削れる。三重の摩耗を、リターンが上回り続ける必要があります。

④国が動いた——「長期保有に不向き」を広告に書かせた

このシリーズではお馴染みの展開ですが、レバレッジ型も国がフルコースで動いた商品です。

- 2021年6月、金融庁が「レバレッジ型・インバース型ETF等への投資にあたってご注意ください」という注意喚起文書を公表。ETFだけでなく、投資信託のレバレッジ型商品も同様と明記

- 金融庁の説明はこうです——「2日以上の期間では、変動が2倍とならないため、中長期的に価値が逓減する可能性が高いため長期保有に不向き」。本記事の②と③は、私の意見ではなく当局の公式見解そのままです

- そしてルール改正で、販売時の広告・説明義務に「中長期の投資目的に適合しないものであるときは、その旨と理由」の記載が追加されました。「長期に向かない」と広告に書かせる——ここまでやるのは異例です

- とどめは2024年——新NISAから、レバレッジ型は対象外に。第5回の毎月分配型と並ぶ「締め出し組」です。長期の資産形成のための制度に、この商品は入れられない、という制度設計上の意思表示

⑤ブームの結末——倍率は、上にも下にも対称

レバナスがブームになったのは2021年、米国株が一本調子で上がっていた年です。日々2倍は、一方通行の上げ相場でだけは期間2倍以上の働きをします。買った人はみんな儲かり、SNSには成功体験が並びました。

2022年、インフレと利上げで相場は一転。ナスダックは大きく下落し、レバレッジ型はその倍速で落ちました。大きなマイナスを抱え、投資そのものから退場する人も出た——これが実際に起きたことです。

「2倍で増える」は、「2倍で減る」と必ずセットです。そして人間は、2倍速で減っていく資産を前に冷静ではいられません。狼狽して底で売る——レバレッジは資産だけでなく、判断力にも倍率をかけてくるんです。

なお、この商品は今も普通に売られています。新NISAから除外されただけで、販売が禁止されたわけではなく、課税口座なら投資信託もETFも現役です。米国市場には3倍のレバレッジ型まであり、ネット証券が売買代金ランキングつきで案内しています。ただし、金融庁の説明義務化の結果、いまの商品ページには「2営業日以上では倍率と一致しない」という警告文がきちんと載るようになりました——「長期には向きません」という注意書きつきで、今日も売られている。タバコのパッケージと同じ構図です。読むかどうかは、買う側に委ねられています。

⑥じゃあどうするか——「上がると分かっているなら」最高の道具

レバレッジ型を一言で評するなら、こうなります。「これから相場が上がると分かっているなら、最高の道具」。

問題はひとつだけ。分かる人は、この世にいません。プロのファンドマネージャーの8割が市場平均に勝てないことは第4回で見た通りで、明日の相場が読めるなら、その人はとっくに別のことで大富豪になっています。

だから判断はシンプルです。

- これは短期トレード用の道具であって、資産形成の器ではありません。金融庁が広告にそう書かせている通りです

- 第3回の1分ルールを当てるなら——「日々2倍・減価・先物コスト・ボックスで逓減」を1分で人に説明できないなら、買う段階にいません

- そして前回書いた通り、私自身まだ投資を始めていません。学んでいる段階の人間から見ると、レバレッジ型は「投資を学ぶ」の何周も先にある専門器具です。初心者向けの顔をしてSNSで流れてきますが、騙されないでください——速い乗り物ほど、免許が要ります

すでに持っている人は、ひとつだけ自問を。自分はこれを「短期の値動きを取る道具」として使っているか、それとも「長期の積立」のつもりで持っているか。前者なら、それはこの商品の正しい用途です。後者なら——商品の設計と、あなたの目的がズレています。金融庁が「長期に向かない」と明文化した商品を、長期目的で持ち続ける理由があるか、一度だけ目論見書と向き合ってみてください。

まとめ:倍率の前に、日数を見る

- レバレッジ型の「2倍」は日々の値動きの2倍。期間トータルの2倍ではない

- 10%上がって10%下がると、指数−1%に対しレバレッジ型は−4%。上下を繰り返すだけで削れる(減価)

- 信託報酬は通常のインデックス型の4〜5倍+先物コスト。三重の摩耗

- 金融庁が注意喚起し、「長期保有に不向き」を広告に書かせる説明義務を導入。そして新NISAから除外。ただし警告文つきで今も売られている

- 「上がると分かっているなら最高の道具。分かる人はいない」。短期トレードの専門器具であって、資産形成の器ではない

ブームのとき、レバナスは「賢い人の近道」に見えました。でも中身を開ければ、必要だったのは賢さではなく、毎日の上下動を読み切る予知能力でした。近道に見える道ほど、入口で算数を。10%上がって10%下がると、4%減る——この一行を知っているだけで、この商品との距離感は決まります。