①窓口で勧められる「円より金利が高いんですよ」

定期預金の満期。退職金の入金。まとまったお金が口座に入ったタイミングで、銀行の窓口からこう勧められた経験はないでしょうか。「いま円預金は金利がほとんど付きません。外貨預金なら金利が高いですよ」。

この言葉自体は、嘘ではありません。米ドルの金利は円より高い。数字も本当です。

ただ、このサイトで何度も書いてきた原則がここでも効きます。人を介すと、手数料が乗る。携帯ショップで見た構造——窓口の人件費と店舗のコストは、必ず商品の価格に乗る——が、銀行の窓口にもそのままあります。今日は「金利が高い」の手前にある数字を、順番に見ていきます。

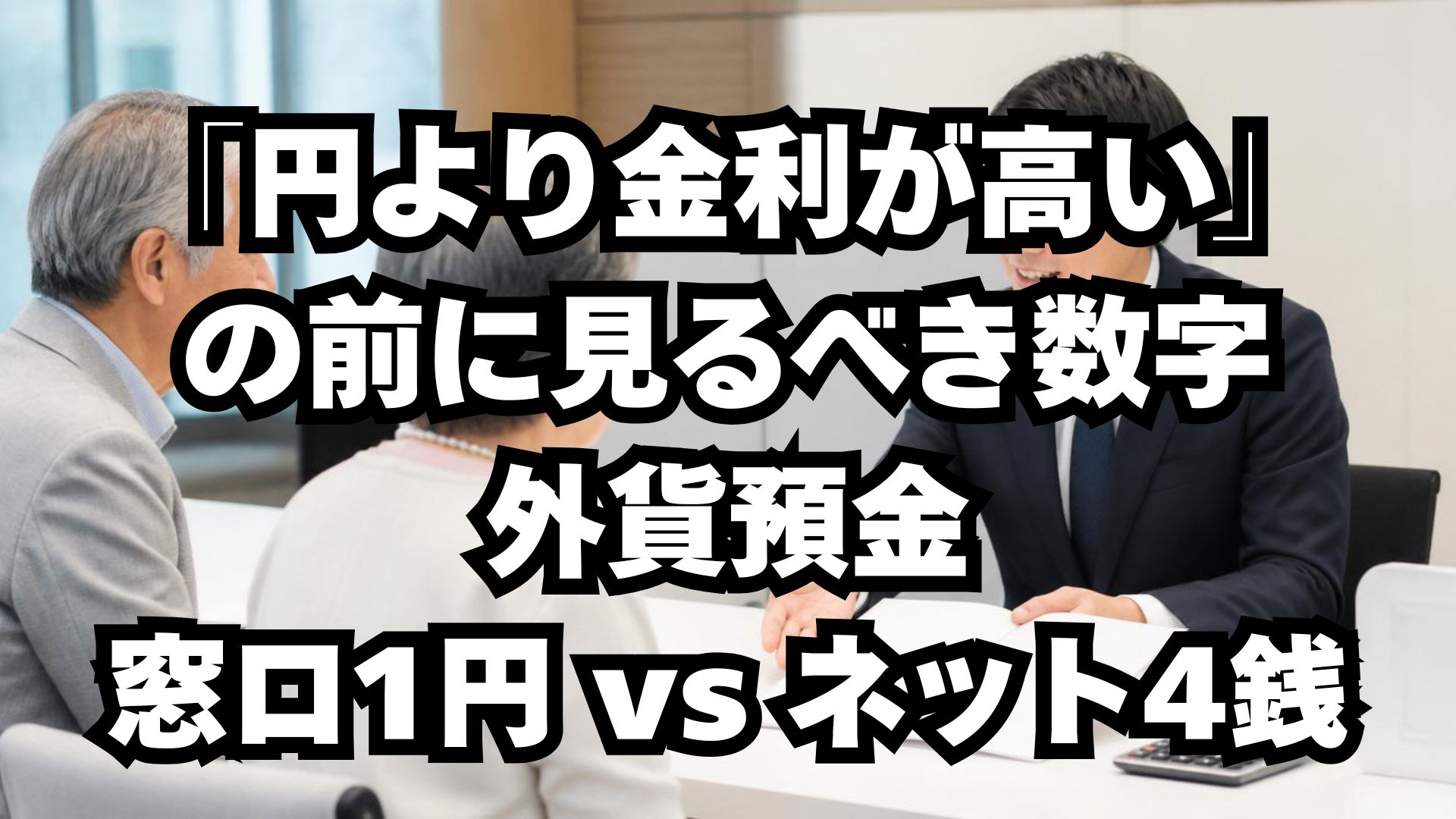

②窓口1円 vs ネット4銭——同じ商品で手数料25倍

外貨預金には、円を外貨に替えるとき(預入時)と、外貨を円に戻すとき(払戻時)の2回、為替手数料がかかります。この手数料、どこで取引するかで桁が変わります。

- メガバンク・信託銀行の店頭基準:1米ドルあたり片道1円(往復2円)が標準的な水準です

- ネット銀行:1米ドルあたり片道4〜5銭。積立なら3銭、買付手数料を無料にしているところまであります

片道1円と片道4銭。同じ「米ドルを買って売る」という行為の値段が、25倍違います。

金額にしてみましょう。1万ドル(約150万円)を預けて、いつか円に戻すとします。

- 窓口基準(片道1円):往復で2万円

- ネット銀行(片道4銭):往復で800円

差額は約1万9,000円。何のサービスの差かといえば、窓口で人が対応してくれた、それだけです。商品は同じ米ドル。この差額が「人を介した料金」の正体です。

③為替が1円も動かなくても、元本割れする

「でも為替で増えれば取り返せるでしょ」——その通りです。ただし、スタートラインがマイナスから始まることは知っておくべきです。

これは私の意見ではなく、銀行自身が説明書類に明記している事実です。いわく——為替変動がない場合でも、往復の為替手数料を負担するため、受取時の円貨額が預入時を下回り、元本割れが生じるリスクがある。つまり、為替レートが1ミリも動かなくても、窓口基準なら150万円が約148万円になって返ってくる設計です。

さらにタチが悪いのは、この手数料の見えなさです。為替手数料は銀行所定の換算レート(TTS・TTB)に最初から含まれているので、明細のどこにも「手数料:○○円」という行が出てきません。レートに溶けている。前回の貯蓄型保険で見た「保険料という一語に経費が溶けている」構造と、まったく同じです。

コストが行として見えない商品は、コストを比較されない。比較されないから、25倍の価格差が今日も平然と並んでいられるわけです。

④「特別金利」の賞味期限を確認する

窓口の外貨預金には、もうひとつ定番の売り文句があります。「いまなら特別金利○%です」——3ヶ月もの・6ヶ月ものの外貨定期に、目を引く優遇金利が付くキャンペーンです。

ここで確認すべきは2点です。

1つ目:優遇は初回の預入期間だけ。たとえばみずほ銀行の優遇プランの注記には、優遇金利は当初預入期間のみで、満期後は所定の金利で自動継続される、とあります。ではその「所定の金利」はいくらか。米ドル1年もので年率0.01%(2025年12月時点の同行公表値)。特別金利の正体は導入価格で、放置すると0.01%に着地する設計です。年3%の3ヶ月優遇は、実際には3ヶ月分=0.75%分でしかなく、そこから往復の為替手数料を引くと、もう胸算用が合わなくなってきます。

2つ目:キャンペーンほど「人を介させる」設計になっている。地銀のキャンペーンには「お申し込みは窓口(店頭)のみ。インターネットバンキングは対象外」「中途解約すると特別金利は適用されない」という条件が普通に付いています。一番手数料の高い窓口へ、一番ほどきにくい形で誘導する——金利の優遇分は、為替手数料でちゃんと回収される位置に置いてあるわけです。

⑤外貨預金が背負っている、3つのハンデ

手数料の話が中心でしたが、外貨預金という商品そのものにも、知っておくべきハンデが3つあります。

- 預金保険制度の対象外。円預金なら銀行が破綻しても1,000万円まで保護されますが、外貨預金は対象外です。「預金」という名前ですが、保護の枠の外にいます

- 為替差益は雑所得。円安で利益が出た場合は雑所得扱いで、給与所得者でも年20万円を超えると確定申告が必要になります

- NISAが使えない。外貨建てで資産を持ちたいだけなら、米国株や外国株式の投資信託ならNISAの非課税枠に乗りますが、外貨預金は乗りません。同じ「ドル建て資産」なのに、税の土俵が違います

⑥じゃあどうするか——外貨を持つこと自体は否定しません

誤解のないように書いておくと、外貨建ての資産を持つこと自体は、まっとうな選択肢です。円だけで持つリスクの分散になりますし、私はそこを否定しません。問題は「何で持つか」と「どこで買うか」です。

- それでも外貨預金がいい人:少なくとも窓口ではなくネット銀行で。商品は同じで、手数料が25分の1です。「相談しながら決めたい」という安心感に、1万ドルあたり約1万9,000円を払う価値があるかどうか、だけ考えてください

- 目的が「外貨建て資産を持つこと」なら:低コストの投資信託(為替ヘッジなしの外国株式インデックス等)という選択肢もあります。こちらはNISAの非課税枠に乗り、信託報酬は0.1%台から開示されていて、比較ができます

- どちらにしても:「特別金利」の文字を見たら、優遇期間・満期後の所定金利・解約条件の3点を先に確認する癖を

窓口の担当者は敵ではありません。ただ、窓口という場所の構造上、そこで提示される選択肢には必ず窓口のコストが乗っている。それだけは、ドアを開ける前に知っておいていい事実です。

まとめ:金利の前に、手数料。手数料の前に、出口

- 外貨預金の為替手数料は窓口基準で片道1円、ネット銀行で片道4銭前後。同じ商品で約25倍。1万ドルの往復で2万円 vs 800円

- 手数料は換算レートに溶けていて明細に行が出ない。だから比較されず、価格差が残る

- 為替が動かなくても元本割れすることは、銀行自身が説明書類に明記している

- 「特別金利」は初回だけ。満期後の所定金利(米ドル1年で年0.01%の例)と解約条件まで読んでから判断を

- 外貨預金は預金保険の対象外・差益は雑所得・NISA不可という3つのハンデを背負っている

- 外貨建て資産を持つこと自体は否定しない。「何で持つか」「どこで買うか」で、結果は大きく変わる

「円より金利が高い」は本当です。ただその金利は、為替手数料・満期後の所定金利・税制のハンデを全部引いた後に、ようやくあなたの取り分になります。金利の数字は入口に貼ってある。コストは、出口で待っています。